【快3彩票官方合作平台】实时同步开奖数据+投注技巧解析,精选高返奖率正规渠道。新用户注册(访问:363050.com 领取888U),支持网银/支付宝/微信支付,资金安全保障!2025年,我爱我家北京区域住房租赁市场总体表现相对较好,虽然交易量低于2024年,但高于2017年以来其他年份的交易量,达到历史次高水平;年度平均租金水平明显不及上年,各月度租金涨跌幅度基本保持在4%以内,环比波动较为平稳。展望2026年,预计北京住房租赁市场仍将保持以往常规化运行节奏,3月小阳春、6-8月毕业旺季将如期体现,预计全年住房租赁交易量与上年相差不大。在2025年末租金低水平运行下,预计2026年平均租金将低于2025年,各月度平均租金环比波动仍将保持在合理区间,租金总体水平保持平稳。

1月14日,北京市第十六届人民代表大会第三次会议政府工作报告中强调到2025年将更好满足城乡居民的住房需求,优化房地产政策,推动市场回稳。提出完善“保障+市场”的住房供应体系,优先向轨道交通站点和就业密集地区供应住宅用地,计划建设5万套保障性租赁住房和8万套各类保障房。同时,报告还指出将加大新开发居住区的配套设施建设,提升居民生活品质,构建房地产发展新模式,以满足群众对高质量住房的需求。

1月20日,北京住房公积金管理中心推出“提取住房公积金直付房租”业务,旨在支持住房公积金缴存人租房,促进住房租赁市场健康发展。该模式允许缴存人授权公积金中心按月将可提取的公积金直接划转至指定出租机构账户,简化了申请流程,实现“零材料”申请,减轻租房成本。符合条件的缴存人可申请四类租房提取,包括商品住房和保障性租赁住房。此举不仅提高了资金使用效率,还为租房者提供了便利,助力实现更好的居住条件。

7月15日,北京住房公积金管理中心发布通知,进一步扩大住房公积金直付房租业务试点范围。新政策允许缴存人按季提取公积金支付房租,并支持存量合同办理,申请时间延长至租赁合同备案有效期内。试点机构和房源数量也有所增加,覆盖全市的商品房和公租房项目。缴存人可通过公积金中心的多渠道查询服务了解资金划转情况。此举旨在加大对租房支持力度,推动租购并举的住房制度。政策自2025年7月15日起试行,原有政策不再适用。

7月31日,北京市人民政府办公厅发布《北京市关于完善生育支持政策体系推动建设生育友好型社会的工作措施》,提出多项住房支持政策。未成年子女数量较多的家庭可纳入公共租赁住房优先配租范围,并在户型选择上给予照顾。子女祖父母或外祖父母与子女父母同时申请保障性住房的,将优先考虑就近配租配售。此外,多子女家庭在购房和租房方面将获得更大支持,包括提高住房公积金贷款额度和允许按实际月租金提取公积金。

10月16日,北京市出台住房租赁企业税收新政,自2024年1月1日起实施。根据新规,住房租赁企业的增值税征收率由5%降至1.5%,房产税税率由12%降至4%。此外,专业化规模化住房租赁企业的标准门槛也有所下调,从1000套(间)及以上或建筑面积3万平方米及以上降至500套(间)及以上或1.5万平方米及以上。企业可通过北京市房屋租赁管理服务平台自动统计房源数量或建筑面积,符合条件的将被认定为专业化规模化住房租赁企业,实现“免申即享”,进一步优化营商环境。

11月26日,北京市委发布了关于制定北京市国民经济和社会发展第十五个五年规划的建议,强调持续推进“住有所居”。建议加快构建房地产发展新模式,完善“市场+保障”的住房供应体系,实施租购并举的住房制度。推动站城融合发展,优先在轨道交通站点周边供应建设用地,并完善生活配套设施。同时,优化保障性住房供给,满足城镇工薪群体和困难家庭的基本住房需求,扩大租赁住房供给,规范租赁市场。探索“一张床、一间房”模式,改善城市服务保障人员的居住条件。此外,建设安全、舒适、绿色、智慧的“好房子”,提升房屋品质和物业服务质量,建立房屋全生命周期安全管理制度。

各月度市场常规化运行,交易量变动规律如以往各年;朝海丰昌主力区总需求比例变化不大,租赁需求持续向南向西外延趋势。

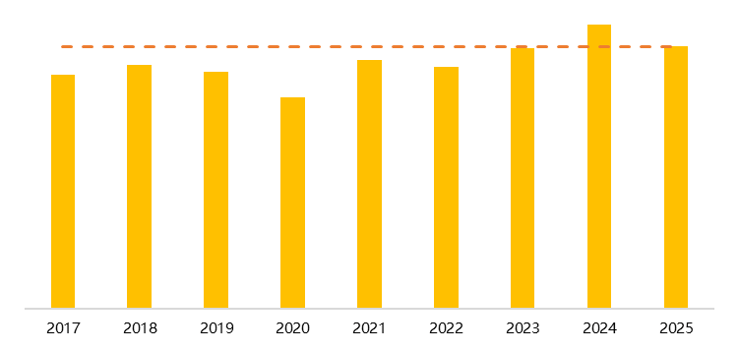

2025年,我爱我家北京区域住房租赁市场交易量相比2024年有所下降,达到历史次高水平。自2017年开始,北京租赁交易量基本处于波浪式低幅上行的状态,市场交易量发展较为平稳。除了2020年较特殊年份,交易量略低外,其余年份交易量基本相差不大。目前北京住房租赁市场交易量峰值出现在2024年,2025年交易量基本与2023年持平,位居第二高位。2025年北京住房租赁市场交易量虽不及上年,但高于2017年以来其他年份的交易量,全年北京租赁市场整体表现相对较好。

从月度来看,2025年各月度市场常规化运行,交易量月度变动规律如以往各年。1月受春节假期,交易时间缩短,交易绝对量走低;2月春节后市场快速回升,环比增长明显;3月租赁小阳春如期而至,交易量持续增长;4月市场常规性回落,交易量略低于去年同期;5-6月市场持续回升,6月交易量超过3月小阳春月,达到上半年月度最高;7-8月持续毕业旺季热度,市场活跃度走高;9月开始市场逐渐进入淡季下行通道,9-12月交易量逐月平稳下降。不过,除2月外,2025年各月度交易量均低于去年同期。

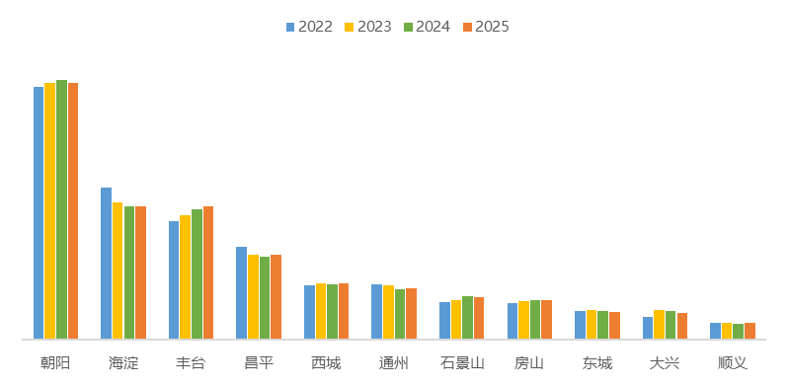

2025年,我爱我家北京区域交易量较多的11个区中,交易量占比排名前四的依次为:朝阳、海淀、丰台、昌平,累计占比69.9%,基本与上年持平。与上年相比,丰台的交易比例增加0.3%,朝阳的交易比例下滑0.3%,属于涨跌幅变动略为明显的区域。

观察2022-2025年各区交易数据,不难发现朝阳、海淀、丰台、昌平四区的交易比例稳居前四,成为租赁需求的主力区域。不过,近几年主力区域的总需求比例变化不大。

从年度趋势来看,近几年,丰台、石景山、房山、大兴等区域的交易比例总体呈波动性上升趋势,租赁需求持续向南向西外延趋势。其中,丰台增长趋势表现明显。这与这几个区的轨道交通与生活配套设施的逐步完善,租金相对偏低等因素有较大关系。同时,由于近几年租客对住房品质要求不断提升,同等租金要求下这些区域的小区环境、户型大小、住房品质等相对更能满足租客需求,租赁优势尤为突显,近几年受青睐度逐渐增加。

一半以上租客月租金支出在1K-4K元,近几年高租金支出意愿不强,中低价位租金需求逐渐提升。

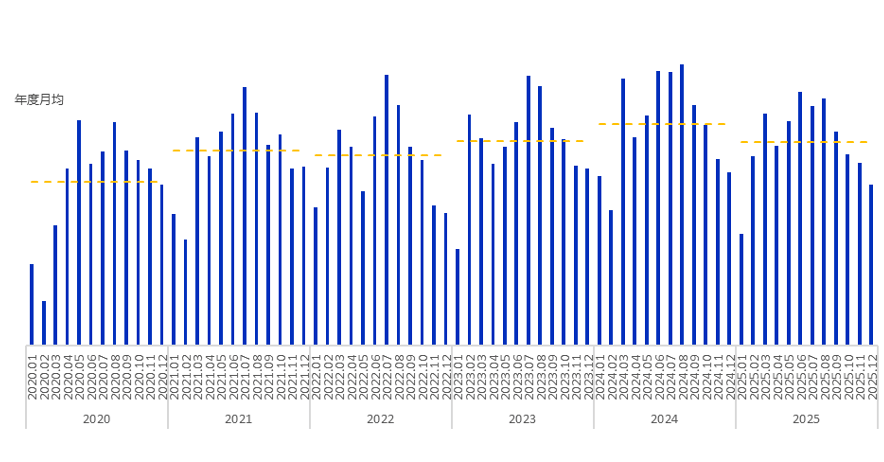

2025年,我爱我家北京区域住房租赁长租公寓整租交易中,每平米的平均租金与每套的平均租金同比持续下跌,跌幅较上年有明显扩大,年度平均租金明显不及上年。

从月度数据来看,1-2月,租赁市场逐渐回暖,平均租金逐月上升;3月,虽然租赁小阳春如期到来,交易量明显增加,但租金水平未像往年一样有明显上涨,基本与上月持平;4月,租金环比明显回升;5月,持续小幅上涨;6-8月毕业季到来,6-7月租金环比上涨明显,7月租金水平达到年内最高;8月开始直至年底,市场逐渐进入淡季期, 8-12月租金逐月回落,环比跌幅略见明显,租金连续5个月下滑,12月达到年内最低水平。从环比波动来看,2025年北京住房租赁市场各月度平均租金环比涨跌幅度基本保持在4%以内,月度租金波动较为平稳。不过,2025年各月度平均租金基本均低于去年同期水平,全年同比跌幅较为明显。

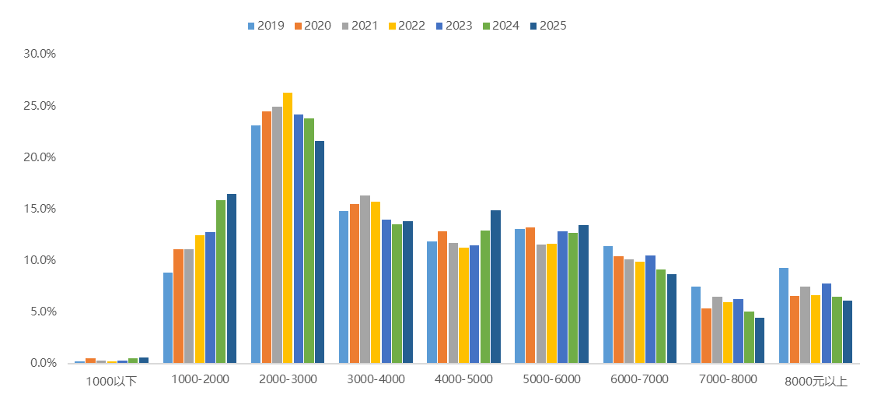

2025年,我爱我家北京区域的住房租赁交易中,一半以上租客的合同月租金支出在1K-4K元,其中2K-3K元租金支出比例最高,为21.6%;1K-6K元的租金支出比例超过八成。

自2022年以来,1K-2K元、4K-5K元中低价位租金需求有逐年增加趋势,且近两年来提升比例日渐明显;而6K元以上租金支出需求则呈持续下滑趋势。可见,近几年,由于租赁客群消费观念的转变,消费支出偏经济保守类型,高租金支出意愿不强,中低价位租金需求逐渐提升。

大户型需求比例连续三年增加;超八成租赁需求集中在30-90m²;85后、90后租客为市场租赁主力,80后租客比例连续六年上升。

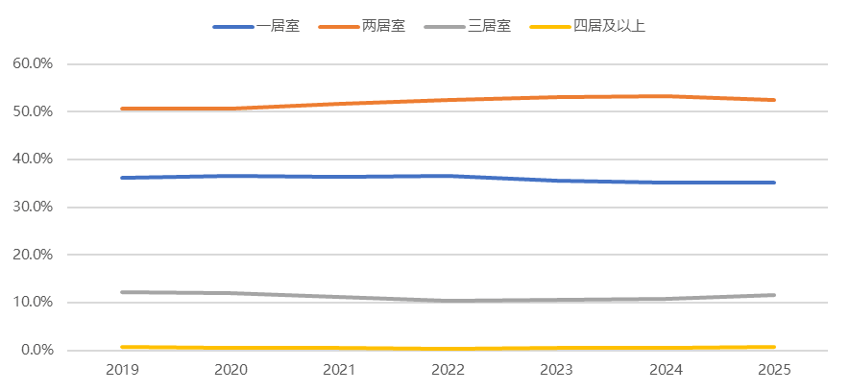

2025年,我爱我家北京区域住房租赁整租交易中,两居室交易比例最高,达到52.4%,较上年下滑0.8个百分点;其次是一居室,交易比例为35.2%,较上年下滑0.1个百分点;三居室交易比例排名第三,交易占比11.7%,较上年上升0.9个百分点;四居及以上交易占比不足1%,同比变化不大。综合来看,2025年,北京近九成的住房租赁需求集中在一居室与两居室,累计需求比例较上年有所下滑。

自2022年以来北京住房租赁市场中,三居及以上大户型需求比例连续三年增加,今年增幅略明显;而一居室需求比例则连续三年下滑;两居室需求比例总体呈上升趋势,今年略有波动性下滑。无论如何,2025年一居室的交易比例同环比均有所下滑。近几年,租赁客户对中大户型的需求提升明显。一是,由于家庭结构的变化,中大户型成为三口或四口之家的钟爱之选。二是,从居住空间和舒适度的角度考虑,中等户型的两居室相比一居室更有优势,且二者租金差额小,部分租金预算高的已婚的两口之家或未婚情侣也会选择租住两居室。

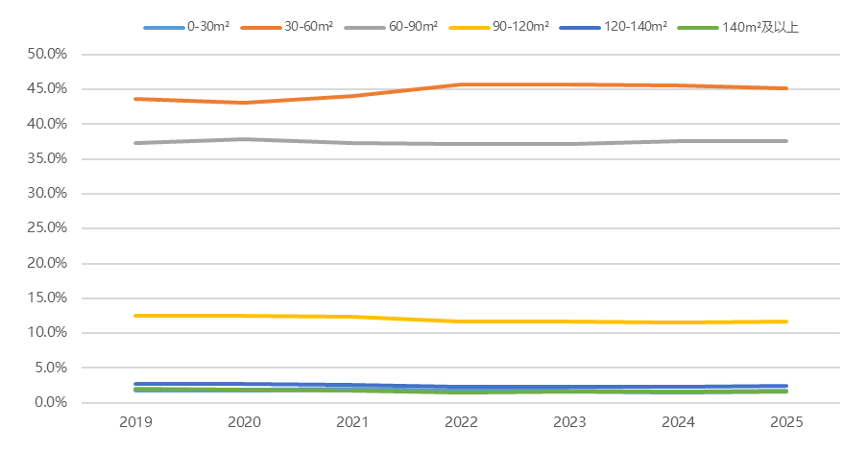

2025年,我爱我家北京区域住房租赁整租交易中,分面积段来看,30-60m²交易占比最高,达到45.2%;其次是60-90m²,交易占比37.6%;90-120m²交易占比11.6%,排名第三。其中,30-90m²累计占比达到82.8%,交易比例较上年略下滑0.4个百分点。

目前北京住房租赁市场中,八成以上租赁需求集中在30-90m²。观察2019-2025年面积数据,可以看出自2022年以来各面积段的需求比例每年变化不是很大,分布相对比较均衡。稍微明显一点的变化是,2025年90-140m²住房需求比例提升略明显,同比增加0.3个百分点,而30-60m²的租赁住房需求比例同比则略下滑了0.4个百分点,这一与户型的变动趋势相一致,大户型、大面积段的需求有所提升。

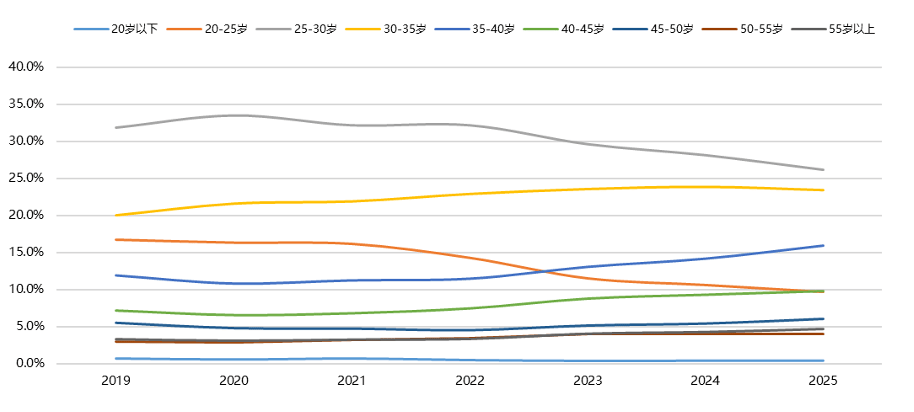

2025年,我爱我家北京区域的住房租赁交易中,按租客年龄结构划分,主力租赁客群的年龄段分别为:25-30岁、30-35岁、35-40岁,占比分别为26.2%、23.4%、15.9%;25-40岁租客累计占比65.5%,其中25-35岁租客占比49.6%。

与上年相比,35岁以上租客比例均有不同程度的提升,其中35-40岁、40-45岁、45-50岁提升幅度较高,分别上升1.7%、0.5%、0.6%,累计上升2.8%。20-35岁租客比例累计下滑3.3%,其中25-30岁下滑1.9%,下滑幅度较高。

当前北京住房租赁市场中,85后、90后仍为当前租赁市场的租赁主力;90后租客为主力中的主力,占比接近一半;而00后租客市场占比已经超过一成。从近几年的数据可以看出,自2020年以来,80后租客比例连续六年呈上升趋势,而95后、00后租客比例则逐年下滑。可见,近几年北京租赁客群的年龄区间呈逐渐上移趋势,年轻客群就业观念有所转变,换城市就业的意愿较以往增强,95后、00后租客比例明显减少。而80后租客比例则相对有所提升,这部分客群由于生活和工作相对稳定,孩子上学及生活交际圈也基本固定,换城市的可能性相对较小,而且这部分客群也包括一部分处在买房观望状态的人,属于延缓买房暂时租房的人群。

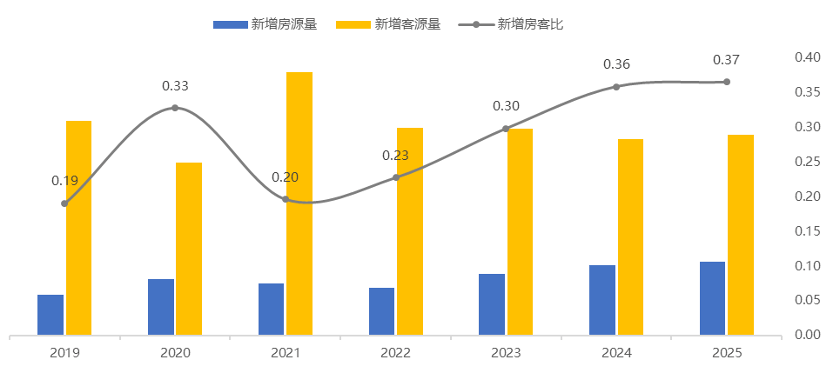

我爱我家研究院统计显示,2025年,我爱我家北京区域住房租赁市场中,新增房源量同比2024年增长4.3%;新增客源量同比增长2.5%;新增房客比为0.37,较2024年增加0.01。当前北京住房租赁新增市场新增需求大于新增供应,新增市场供不应求。自2022年开始,北京住房租赁市场新增房源量逐年增长,新增房客比逐年增加,新增市场供应端紧张程度小幅缓解。

量价方面,2025年,北京住房租赁市场表现相对较好,市场常规化运行。虽然交易量相比2024年有所下降,但总体达到历史次高水平;交易量月度变动规律如以往各年,3月租赁小阳春月、6-8月毕业租赁季如期而至;朝海丰昌仍为租赁需求的主力区域。近几年,丰台、石景山、房山、大兴等区域的交易比例总体呈波动性上升趋势,租赁需求持续向南向西外延趋势。2025年,北京住房租赁市场整租平米租金与套均租金均有所下跌,租金水平低于2024年,但各月度租金涨跌幅度基本保持在4%以内,月度租金波动较为平稳。

交易结构方面,2025年,北京近九成租赁需求集中在一居与两居室,大户型需求比例连续三年增加;超八成租赁需求集中在30-90m²;近七成租客的年龄集中在25-40岁,以85后、90后租客为市场租赁主力;其中90后租客为主力中的主力,占比接近一半,00后租客占比超过一成。自2020年以来,80后租客比例连续六年呈逐渐上升趋势,而95后、00后租客比例则逐年下滑。近几年北京租赁客群的年龄区间呈逐渐上移趋势,年轻客群就业观念有所转变,换城市就业的意愿较以往增强,95后、00后租客比例明显减少。新增房客源同比均略增,新增市场仍供不应求,房客比微幅增加,供应端紧张程度小幅缓解。

我爱我家研究院分析认为,2026年,交易量方面,预计北京住房租赁市场仍将保持常态化运行规律,3月小阳春、6-8月毕业旺季将如期体现,交易量将有明显增长,全年住房租赁交易总量或上年相差不大。

租金方面,在2025年末租金低水平运行下,预计2026年平均租金将低于2025年,不过跌幅较上年或有明显收窄,全年各月度平均租金环比波动将保持平稳。按照市场常规运行规律,叠加春节假期及淡旺季因素影响,1-2月租金或与上年12月相差不大;3月租赁小阳春月,租金或小幅上升;4月租金或小幅回落;5-7月租金持续上升,一般7月租金将达到年内最高水平;8月,随着交易量的下降,租金开始回落;9-12月市场逐渐进入淡季期,交易量逐月下行,租金稳步回落,年末租金或将达到年内较低水平。

本文中的租赁数据来源于我爱我家北京成交数据,租金计算均基于相寓整租数据,交易量包括整租与分租两部分。